ΠΡΟΒΛΗΜΑΤΑ ΣΤΗ ΛΟΓΙΣΤΙΚΗ ΒΑΣΗ ΑΠΟ ΤΙΣ ΚΑΘΥΣΤΕΡΗΣΕΙΣ ΣΤΗΝ ΕΚΔΟΣΗ ΑΛΛΑ ΚΑΙ ΤΗΝ ΤΡΟΠΟΠΟΙΗΣΗ ΕΚΚΑΘΑΡΙΣΕΩΝ ΑΣΦΑΛΙΣΤΙΚΩΝ ΕΙΣΦΟΡΩΝ ΜΗ ΜΙΣΘΩΤΩΝ ΑΠΟ ΤΟΝ ΕΦΚΑ

Άρθρο δημοσιευμένο στο taxvoice.gr/?p=4847

Με τον Ν.4308 / 2014 μπήκαν στη ζωή των λογιστών τα Ε.Λ.Π. και συνάμα έκαναν και την εμφάνισή τους οι έννοιες «λογιστική βάση» και «φορολογική βάση», αρχικά με τον Πίνακα Κ΄ και, πλέον με το νέο έντυπο Ε3 που ισχύει, με τον Πίνακα Ε΄.

Σήμερα, θα ασχοληθούμε με τη λογιστική βάση για τις ασφαλιστικές εισφορές του ΕΦΚΑ και θα παραθέσουμε ένα παράδειγμα επαγγελματία όπου εμφανίζει κέρδη και ταυτόχρονα έχει και αμοιβές από μισθωτή υπηρεσία μέσα στο έτος.

Στην παραπάνω κατηγορία των επαγγελματιών (δηλαδή όσων είχαν και αμοιβές από μισθωτές υπηρεσίες) το πρόβλημα αναφορικά με τη λογιστική βάση των εισφορών του ΕΦΚΑ, ξεκίνησε από την πρώτη κιόλας χρονιά εφαρμογής του (δηλαδή από το 2017) και ο λόγος είναι ότι: ενώ στις περιπτώσεις που ένας επιχειρηματίας είχε μόνο έσοδα από την επιχειρηματική δραστηριότητα, η εκκαθάριση του ΕΦΚΑ έτους 2017 ολοκληρώθηκε και αναρτήθηκε τον 05/2018 οπότε μπορούσε να γίνει η ανάλογη προσαρμογή στα βιβλία του και να εμφανιστεί ως λογιστική βάση των ασφαλιστικών εισφορών του ΕΦΚΑ τα δεδομένα της εκκαθάρισης του ΕΦΚΑ έτους 2017, λόγω ότι οι φορολογικές δηλώσεις ήταν ακόμα στις πρώτες μέρες αποστολής τους, αντίθετα για την κατηγορία που θα εξετάσουμε η εκκαθάριση του ΕΦΚΑ έτους 2017 ολοκληρώθηκε και αναρτήθηκε τον 11/2018 που όμως είχε αποσταλεί η φορολογική δήλωση της συγκεκριμένης κατηγορίας επαγγελματιών.

Στο παράδειγμα, που θα παραθέσουμε, έχουμε ως δεδομένα ότι:

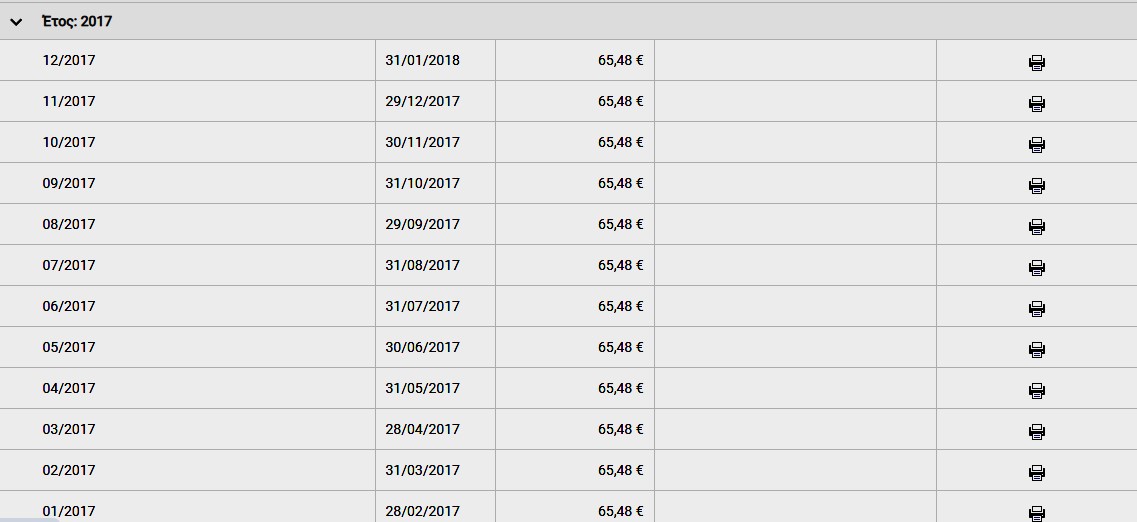

Α1)Στα μηνιαία ειδοποιητήρια του ΕΦΚΑ για το έτος 2017 έχουμε το ποσό των 65,48€/μήνα (οπότε 65,48€ × 12 μήνες = 785,76€ συνολικό ποσό εισφορών βάσει ειδοποιητηρίων):

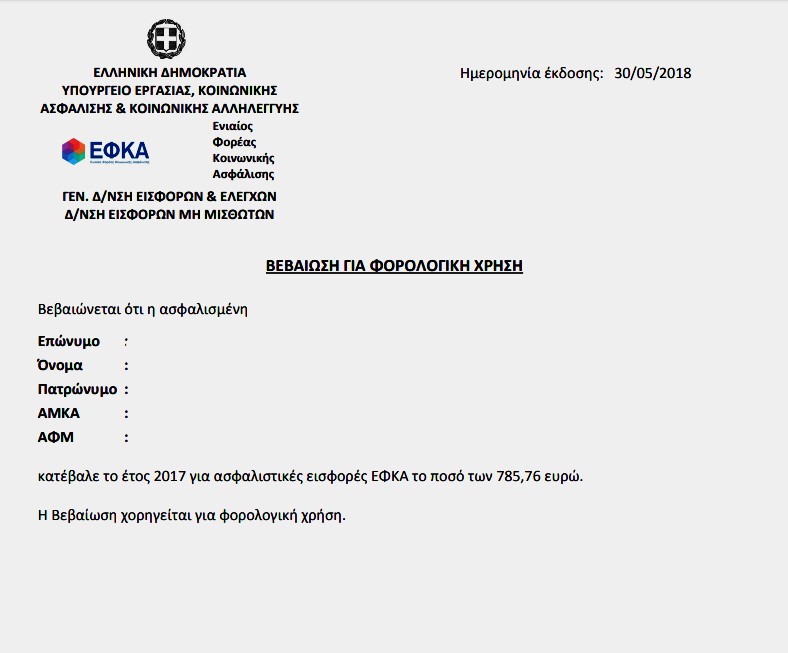

Α2) Η Βεβαίωση του ΕΦΚΑ για την εν λόγω Φορολογική Χρήση ήταν 785,76€ (εδώ να τονίσουμε ότι όλες οι πληρωμές των ειδοποιητηρίων ήταν εμπρόθεσμες, αλλά τη φορολογική βάση στο παραπάνω παράδειγμα θα την εξετάσουμε σε άλλη μας αναφορά):

Για το 2017, για τη σύνταξη της φορολογικής δήλωσης τα δεδομένα που είχαμε στα χέρια μας μέχρι και το κλείσιμο της φορολογικής δήλωσης της συγκεκριμένης περίπτωσης ήταν τα παραπάνω. Οπότε, όσο αναφορά τη λογιστική βάση, από την στιγμή που μέχρι και τη λήξη της φορολογικής δήλωσης δεν είχαμε κάποια εκκαθάριση από τον ΕΦΚΑ, θα έπρεπε να αποτυπωθεί στα βιβλία το ποσό των 785,76€.

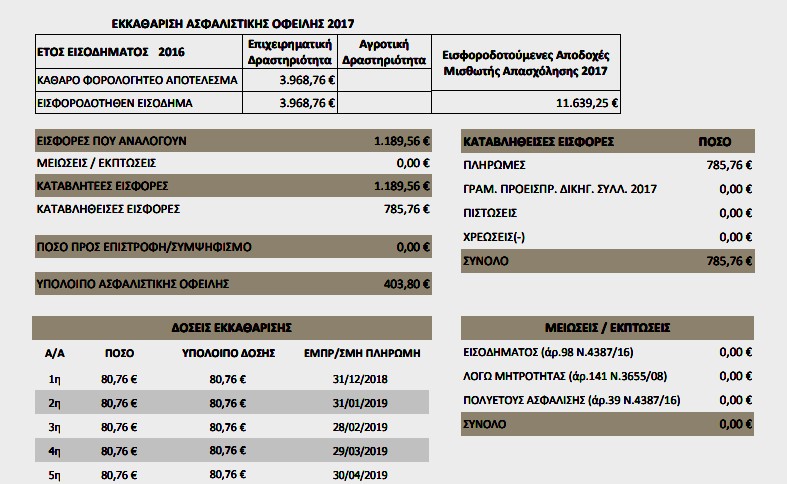

Β)Τον 11/2018, η Διοίκηση του ΕΦΚΑ δημοσιεύει στους ατομικούς λογαριασμούς των μη μισθωτών τις εκκαθαρίσεις για τις περιπτώσεις των επαγγελματιών όπου είχαν και αμοιβές από μισθωτές υπηρεσίες. Στη δική μας περίπτωση βγαίνει ως (επιπλέον) χρεωστικό υπόλοιπο το ποσό των 403,80€:

Αν η συγκεκριμένη εκκαθάριση είχε δημοσιευθεί τον 05/2018 (όπως είχε γίνει για όλους τους υπόλοιπους επιτηδευματίες — χωρίς αμοιβές και από μισθωτές υπηρεσίες), το ποσό των 1.189,56€ θα είχε αποτυπωθεί κατευθείαν ως η «λογιστική βάση έτους 2017». Τώρα,όμως, το συγκεκριμένο δεδομένο το αποκτήσαμε τον 11/2018, εφόσον είχε σταλεί η φορολογική δήλωση του Φορολογικού Έτους 2017 και αναγκαστικά πλέον το ποσό της χρεωστικής διαφοράς των 403,80€ θα περαστεί ως δεδομένο του 2018.

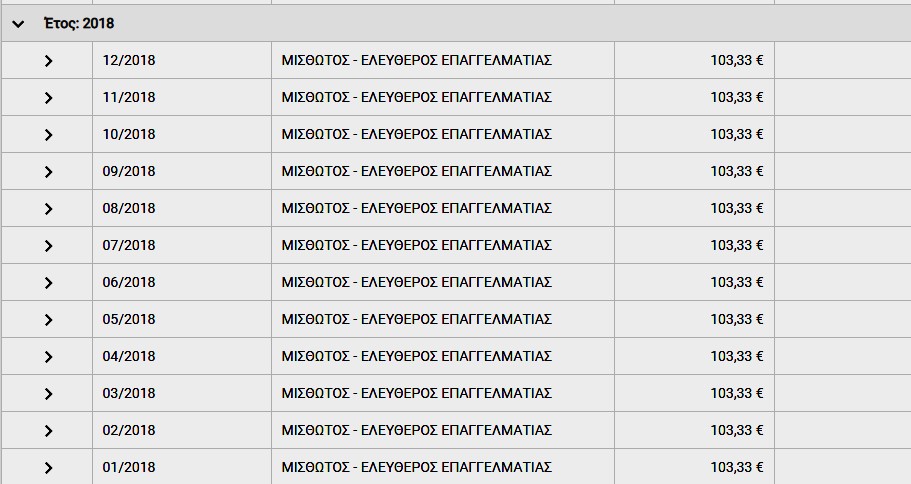

Γ1)Στα μηνιαία ειδοποιητήρια του ΕΦΚΑ για το 2018 έχουμε το ποσό των 143,00 €/μήνα:

(Στο ειδοποιητήριο του 03/2018 οι εισφορές είναι και εκεί 143,00 € απλά ο επιτηδευματίας είχε πληρώσει το πόσο ΠΡΙΝ από την έκδοση του ειδοποιητηρίου, οπότε με την έκδοσή του εμφανίζεται ως απαιτούμενο υπόλοιπο για καταβολή το ποσό των 0,00 €.)

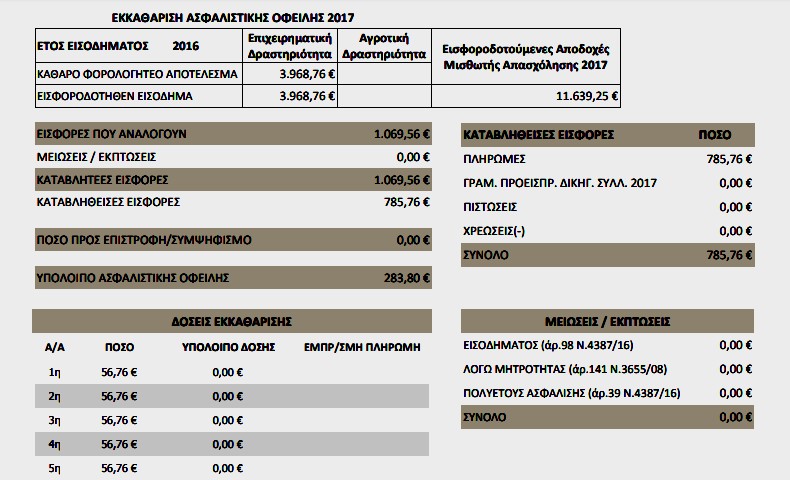

Γ2)Στην εκκαθάριση του 2018, που δημοσιεύθηκε στις 08/07/2019, η Διοίκηση του ΕΦΚΑ για τις συγκεκριμένες κατηγορίες έβγαλε και μια «τροποποίηση» της εκκαθάρισης του 2017 (και αυτή με ημερομηνία 08/07/2019) που αφορά τα 10,00 €/μήνα υπέρ ΟΑΕΔ, τα οποία εμφανίζονται στα μηνιαία ειδοποιητήρια του ΕΦΚΑ (αυτό έγινε για τις περιπτώσεις όπου δεν είχε δηλωθεί στον ΕΦΚΑ η παράλληλη δραστηριότητα του επιτηδευματία και ως μισθωτός) και εν τέλει πιστώνονται από τον ΕΦΚΑ ως επιστροφή:

Βλέπουμε ότι είναι μειωμένο το χρεωστικό υπόλοιπο του 2017 που είχε εμφανιστεί στην αρχική εκκαθάριση τον 11/2018 για το 2017 κατά 120,00 € (όπου αφορά τα 10,00 €/μήνα υπέρ ΟΑΕΔ για όλο το έτος) και το ποσό για τις καταβλητέες εισφορές (1.069,56€ έναντι 1.189,56€ της αρχικής εκκαθάρισης του 2017).

Τη συγκεκριμένη εκκαθάριση, από την στιγμή που η δήλωση του Φορολογικού Έτους 2018 δεν έχει κλείσει και η αρχική εκκαθάριση του 2017 έχει καταχωριστεί στο 2018 (μιας και όπως είπαμε παραπάνω καταχωρίστηκε στο 2018 λόγω του γεγονότος ότι εκδόθηκε τον 11/2018) θα ήταν φρονιμότερο να περαστεί και η τροποποίησή της στα αποτελέσματα του 2018 (οπότε το αρχικό χρεωστικό του 11/2018 ποσό των 403,80€ να μειωθεί κατά τα 120,00€ της τροποποιητικής εκκαθάρισης).

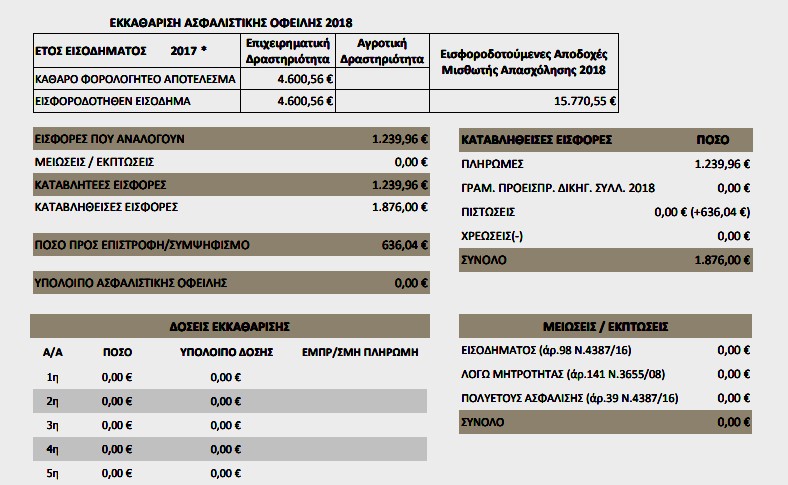

Δ)Πλέον στις 08/07/2019 έχουμε και την εκκαθάριση του 2018 και για τις περιπτώσεις των επιτηδευματιών με κέρδη αλλά ταυτόχρονα και αμοιβές από μισθωτές επιχειρήσεις.

Στη περίπτωσή μας, από τα 143,00 €/μήνα που είχαμε στα μηνιαία ειδοποιητήρια του έτους 2018, με την εκκαθάριση αυτό το ποσό μετατράπηκε στα 103,33 €/μήνα:

Οπότε και το συνολικό ποσό για τις καταβλητέες εισφορές του έτους 2018 με την εκκαθάριση του εν λόγω έτους, ανέρχεται στα 1.239,96€:

Άρα, πρέπει να εμφανιστεί (αναλόγως) στη λογιστική βάση του έτους 2018 το ποσό των 1.239,96€. Στην περίπτωσή μας θα πρέπει να μειώσουμε το ποσό που είχαμε καταχωρίσει μέσα στο έτος με τα μηνιαία ειδοποιητήρια (143,00 €×12 μήνες = 1.716,00 €) κατά το ποσό των 476,04€ (=1.716,00 € – 1.239,96€). Τώρα, για τη λογιστική βάση του έτους 2018, συμπεριλαμβανομένων και των εκκαθαρίσεων του έτους 2017 (δηλαδή και της αρχικής στον 11/2018 και της τροποποίησή της στον 07/2019) θα έχουμε 1.239,96€ + 403,80€ – 120,00 € = 1.523,76€.

Τέλος, στα βιβλία μας πλέον έχουμε εμφανίσει στη λογιστική βάση για το έτος 2017 το ποσό των 785,76€ και για το έτος 2018 το ποσό των 1.523,76€. Παρατηρούμε ότι ως σύνολο για τα έτη 2017 και 2018 έχουμε το ίδιο ποσό τόσο στα βιβλία όσο και στις καταβλητέες εισφορές από τις συνολικά 3 εκκαθαρίσεις που έχουν διενεργηθεί από τον ΕΦΚΑ (αρχική 2017, τροποποίηση 2017 και αρχική 2018) για τα αντίστοιχα έτη (785,76€ + 1.523,76€ = 1.069,56€ + 1.239,96€).

Με το παράδειγμα που ακολούθησε θέλαμε να υποδείξουμε τα παράδοξα του ΕΦΚΑ, λόγω της αργοπορημένης έκδοσης της εκκαθάρισης, για την πρώτη χρονιά εφαρμογής του, σε κάποιες περιπτώσεις επιτηδευματιών και ότι η εύρεση της λογιστικής βάσης σε κάποιες περιπτώσεις επιτηδευματιών δεν είναι εύκολη υπόθεση από τους συναδέλφους.

Απόστολος Νικ. Δασκαλόπουλος

Λογιστής – Φοροτεχνικός Α΄ Τάξης

Πτυχ. Οικονομικών Επιστημών Α.Π.Θ.

MSc Διασφάλιση Ποιότητας Ε.Α.Π.

Ελευθερίου Βενιζέλου 90, Βόλος